При проведении исследования использовались сведения об объеме аптечных продаж в ценах конечного потребителя. Для отображения данных в рисунках нами была выбрана сортировка областей по убыванию объема продаж лекарственных средств в денежном выражении по итогам 2012 г.

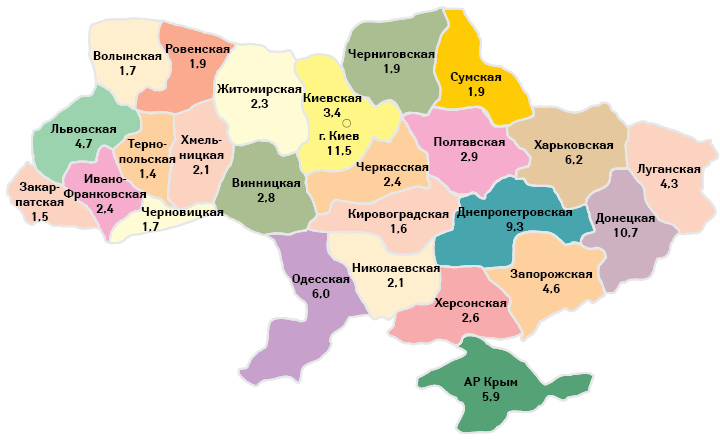

Общий объем аптечных продаж

Общий объем аптечных продаж таких категорий товаров, как лекарственные средства, изделия медицинского назначения, косметика и диетические добавки, по итогам 2012 г. достиг 31,8 млрд грн. за 1,96 млрд упаковок, превысив показатель предыдущего года на 16,9% в денежном и 4,5% в натуральном выражении.

Географическое распределение розничной реализации фармацевтической продукции достаточно неоднородно. Так, 6 из 26 регионов Украины аккумулируют около 50% аптечной выручки в стране. Лидерами розничных продаж стали Киев, Донецкая, Днепропетровская, Харьковская области, АР Крым и Одесская обл.

В общем объеме продаж аптечной розницы в Украине преобладает продажа лекарственных средств, удельный вес которых колеблется в среднем по регионам и составляет 85% всех продаж. Изделия медицинского назначения аккумулируют 8% общего объема аптечных продаж в денежном выражении. Минимальный вклад в аптечную выручку делают косметика и диетические добавки с долей в среднем 4 и 3% соответственно. В региональном разрезе структура аптечных продаж в денежном выражении приближена к таковой в целом по рынку.

При этом, например, в таких регионах, как Киев и Одесская обл., отмечается более значимый вклад косметики и диетических добавок по сравнению с другими регионами.

Объем розничных продаж лекарственных средств

С каждым годом объем розничных продаж лекарственных средств увеличивается. По итогам анализируемого периода этот показатель составил 27,05 млрд грн. за 1,26 млрд упаковок, превысив таковой 2011 г. на 17,4% в денежном и 5,5% в натуральном выражении.

Учитывая тот факт, что розничный сегмент аккумулирует большую долю рынка лекарственных средств — почти 90%, а госпитальный сектор охватывает лишь 10-ю его часть, как и прежде, значительный груз финансирования лекарственного обеспечения ложится на потребителей. На фоне этого целесообразно проанализировать среднемесячную заработную плату жителей Украины по регионам, а также уровень потребления лекарственных средств на душу населения. Для расчетов использовались данные Государственного комитета статистики Украины о среднемесячной заработной плате в регионах Украины по итогам января–ноября 2012 г., а также о количестве населения Украины по состоянию на 01.12.2012 г.

В условиях, когда основным плательщиком на фармрынке выступает потребитель, закономерной является прямая корреляция между расходами на лекарственные средства и доходами населения. В целом по Украине среднемесячная заработная плата составила 2999 грн., а средний душевой уровень потребления лекарственных средств достигает 594 грн. в год. Наиболее высокий уровень как средней месячной заработной платы , так и потребления лекарственных средств отмечен в столице Украины — 4548 и 1049 грн. соответственно. В тройку лидеров по среднедушевым расходам на лекарственные средства также вошли Днепропетровская и Запорожская области.

Интересная ситуация наблюдается в Южном регионе, в частности, в АР Крым, Запорожской и Херсонской областях, где отмечен высокий уровень потребления при доходах населения ниже среднего показателя доходов населения. Минимальный уровень расходов на душу населения характерен для западных областей, что может быть обусловлено сравнительно невысоким уровнем благосостояния населения.

Положительная динамика рынка лекарственных средств по итогам 2012 г. характерна для всех регионов Украины в денежном выражении. При этом опережающие темпы прироста продемонстрировали менее крупные области как в денежном, так и в натуральном выражении. В разрезе розничных продаж лекарственных средств в натуральном выражении отмечена схожая динамика.

В это же время в таких крупных регионах, как Днепропетровская, Луганская области, объем продаж не достиг уровня 2011 г. На фоне умеренных темпов прироста объема продаж лекарственных средств в крупных регионах рекордсменами национального рынка развития по итогам минувшего года стали менее крупные области.

Долевое распределение регионов Украины в общем объеме аптечных продаж лекарственных средств свидетельствует, что удельный вес 8 из 26 областей в денежном выражении превалирует над их вкладом в натуральном эквиваленте, причем наиболее ярко это выражено для столицы и Днепропетровской обл. В остальных 18 регионах ситуация противоположная. Именно в этих 8 областях зафиксирована средневзвешенная стоимость 1 упаковки лекарственных средств на уровне выше среднего, что обусловлено более высоким уровнем потребления дорогостоящих препаратов относительно других регионов.

Рост цен на лекарства в Украине в 2012 году

В целом по рынку Украины в 2012 г. средневзвешенная стоимость лекарственных средств повысилась на 11,3% по сравнению с предыдущим годом. При этом динамика изменений достаточно неоднородна в региональном разрезе. Так, максимальные темпы прироста зафиксированы в Закарпатской, Сумской и Житомирской областях. Наименьшие подвижки в изменениях средневзвешенной стоимости 1 упаковки препаратов отмечены в Херсонской обл.

Положительная динамика продаж зарубежных и украинских лекарственных средств

По итогам 2012 г. на фармацевтическом рынке Украины отмечена положительная динамика продаж зарубежных и украинских лекарственных средств. Следует отметить опережающую динамику продаж препаратов украинского производства. Так, темпы прироста продаж украинских препаратов по итогам 2012 г. составили 24%, зарубежных — 15%. В общей структуре продаж отечественные лекарственные средства аккумулируют 31% в денежном и 65% в натуральном выражении. Для зарубежных препаратов этот показатель составил 69 и 35% соответственно.

В разрезе рецептурного статуса динамика объема аптечных продаж в целом по Украине в сегменте рецептурных препаратов опередила таковую для безрецептурных причем такая ситуация характерна для большинства регионов. Так, объем продаж рецептурных лекарственных средств в денежном выражении по итогам 2012 г. увеличился на 19%, а аналогичный показатель для ОТС-группы превысил объем продаж предыдущего года на 15%.

Среди всех регионов по приросту объема продаж рецептурных препаратов доминируют Закарпатская, Полтавская и Винницкая области. В сегменте безрецептурных препаратов по этому показателю лидируют Черкасская, Черновицкая и Черниговская области. В целом по рынку Украины по итогам 2012 г. было отпущено 455 млн упаковок рецептурных препаратов за 15 млрд грн. и 812 млн упаковок безрецептурных за 12 млрд грн.

В Украине больше всего покупают лекарства для лечения пищеварительной системы, сердца, орз, и нервной системы

В разрезе групп АТС-классификации во всех регионах Украины максимальный объем аптечной выручки аккумулируют препараты группы A «Средства, влияющие на пищеварительную систему и метаболизм». На 2-м месте по объему аптечных продаж в денежном выражении в 12 регионах представлены препараты группы C «Средства, влияющие на сердечно-сосудистую систему», в 10 — R «Средства, действующие на респираторную систему» и в остальных 4 — N «Средства, действующие на нервную систему».

В разрезе рыночного статуса на украинском рынке большую часть аптечной выручки генерируют традиционные препараты — 47,9% в денежном и 56,1% в натуральном выражении. При этом генерики аккумулируют более трети (36,3%) розничных продаж лекарственных средств в деньгах. По темпам прироста аптечных продаж в денежном выражении в 2012 г. лидерами стали брендированные генерики, в натуральном — оригинальные препараты. В региональном разрезе лидером по долевому участию в денежном выражении на рынке оригинальных препаратов (20%) является столица, на 2-м месте — Одесская обл. (18%).

Операторы аптечного рынка

В 19 областях Украины по объему аптечных продаж лекарственных средств в денежном выражении рейтинг компаний операторов рынка возглавляет украинская компания «Фармак». В 5 регионах Украины (Житомирской, Ивано-Франковской, Львовской, Одесской и Черновицкой областях) лидер по этому показателю — «Berlin-Chemie/Menarini Group», а в Донецкой и Луганской — «Takeda».

Выводы

Подводя итоги 2012 г., стоит отметить положительную динамику объема аптечных продаж в денежном выражении во всех регионах Украины, а также в натуральном в преимущественном большинстве областей. В более емких по объему потребления областях преобладают высокостоимостные препараты с большей долей оригинальных продуктов.

Объем продаж лекарственных средств напрямую коррелирует с уровнем дохода и платежеспособностью населения. Динамика розничного потребления лекарственных средств сопоставима с таковой среднемесячной заработной платы практически во всех регионах Украины. Так, в 2012 г. при повышении заработной платы на 14,4% по сравнению с предыдущим годом в целом по Украине уровень потребления лекарственных средств возрос на 17,4% в денежном выражении. Общей тенденцией 2012 г. является активизация развития менее крупных областей на фоне сдержанной динамики столицы и представителей Восточного региона.

В структуре аптечных продаж в денежном выражении, как и в предыдущие годы, доминируют препараты зарубежных производителей, однако практически во всех регионах Украины была отмечена опережающая динамика продаж украинских лекарственных средств.

Индивидуальность каждой области Украины предопределяет географическую специфику развития фармрынка. В структуре потребления таких крупных регионов, как Киев, Донецкая и Днепропетровская области, для которых характерны наивысшие показатели среднемесячной заработной платы, удельный вес дорогих препаратов больше, нежели в других регионах, что делает их вклад в аптечную выручку более весомым.

по материалам: apteka.ua